Ce este declarația de beneficiar real și care este scopul ei?

Declarația de beneficiar real este un document de conformitate în relația dintre companii și autoritățile statului, având forma unei declarații pe propria răspundere, fiind asumată și semnată obligatoriu de către reprezentantul legal al societății (administratorul firmei).

Scopul și cadrul legal

Obligativitatea depunerii acestui document este reglementată de Legea nr. 129/2019 pentru prevenirea și combaterea spălării banilor și finanțării terorismului. Prin intermediul acestui mecanism, statul român, prin Oficiul Național de Prevenire și Combatere a Spălării Banilor (ONPCSB), urmărește asigurarea transparenței entităților juridice.

Concret, autoritățile doresc să identifice persoana fizică (omul) din spatele „paravanului” unei persoane juridice (firma), pentru a stabili cu exactitate:

- Cine are controlul real asupra deciziilor companiei;

- Cine sunt persoanele care încasează beneficiile materiale (banii);

- Cine sunt persoanele care introduc fonduri în companie.

Ce informații conține declarația?

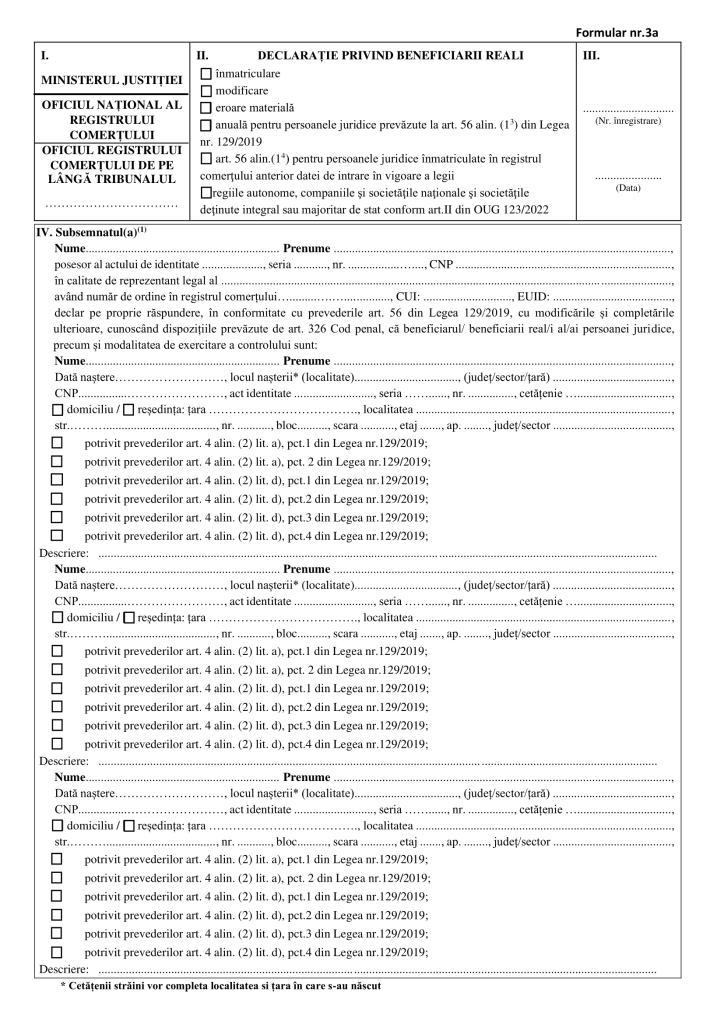

Pentru a fi considerată validă, declarația trebuie să cuprindă două categorii esențiale de date:

- Datele de identificare ale beneficiarului real: Numele, prenumele, data și locul nașterii, Codul Numeric Personal (CNP), seria și numărul actului de identitate, cetățenia, precum și domiciliul sau reședința.

- Modalitatea de exercitare a controlului: O descriere clară a felului în care beneficiarul controlează firma (de exemplu: prin deținerea capitalului social, prin drepturi de vot sau prin alte mijloace de control).

Cine este considerat „Beneficiar Real” conform legii?

Deși definiția juridică din Legea nr. 129/2019 este complexă, în practică, identificarea beneficiarului real se reduce la două criterii fundamentale: deținerea pachetelor majoritare de acțiuni sau, în lipsa acestora, exercitarea funcției de conducere.

Este important de reținut că beneficiarul real este întotdeauna o persoană fizică. O companie nu poate fi beneficiar real; dacă o firmă este deținută de o altă firmă, trebuie să „urcați” pe lanțul de deținere până identificați persoanele fizice de la capătul firului.

Iată cum se stabilește beneficiarul real în funcție de situație:

1. Criteriul deținerii (Regula de 25%)

Aceasta este situația standard, aplicabilă pentru peste 95% dintre firmele din România. Beneficiarul real este persoana fizică ce deține sau controlează entitatea, direct ori indirect, îndeplinind una dintre următoarele condiții:

- Deține 25% plus o acțiune din numărul total de acțiuni;

- Participă în capitalurile proprii ale persoanei juridice într-un procent de peste 25%.

2. Criteriul conducerii (Administratorul)

Dacă, după aplicarea criteriului de mai sus, nu se poate identifica nicio persoană fizică (de exemplu, nimeni nu are peste 25% sau există dubii privind persoana identificată), legea impune o soluție de rezervă.

În acest caz, beneficiarul real este considerat a fi persoana sau persoanele fizice care asigură conducerea persoanei juridice. Practic, responsabilitatea cade pe umerii Administratorului (reprezentantul legal al firmei).

3. Situații specifice (ONG-uri și Fiducii)

Legea prevede reguli distincte pentru entitățile care nu au acționariat clasic:

- În cazul Asociațiilor și Fundațiilor (ONG-uri): Beneficiarii reali sunt considerați a fi asociații/fondatorii, membrii consiliului director și persoanele cu funcții executive împuternicite de consiliul director.

- În cazul Fiduciilor: Se declară toate persoanele implicate, respectiv: constituitorul, fiduciarul, protectorul (dacă există) și beneficiarii propriu-ziși.

Cine are obligația depunerii declarației (și cine este exceptat)?

Conform cadrului legislativ actual, obligația de transparență privind beneficiarul real se aplică cvasitotalității entităților juridice din România. Responsabilitatea depunerii acestei declarații revine reprezentantului legal al entității.

Iată lista completă a celor care trebuie să îndeplinească această obligație:

- Persoanele juridice înregistrate la Registrul Comerțului: Aici sunt incluse toate formele comune de organizare, precum SRL (Societate cu Răspundere Limitată), SA (Societate pe Acțiuni), SCS, SNC sau SCA.

- Asociațiile și Fundațiile: Organizațiile nonguvernamentale (ONG) au, de asemenea, obligația declarării beneficiarilor reali.

- Fiduciile și construcțiile juridice similare: Aceste entități au un regim special, depunând declarația la ANAF, nu la ONRC.

Model declarație beneficiar real 2026

Noutăți legislative importante

Inițial, legislația prevedea o excepție pentru entitățile de stat. Totuși, prin OUG nr. 123/2022, această excepție a fost eliminată. În prezent, următoarele entități au devenit obligate să depună declarația privind beneficiarul real:

- Regiile autonome;

- Companiile și societățile naționale;

- Societățile deținute integral sau majoritar de stat.

Clarificări esențiale pentru antreprenori

1. Firmele cu asociați doar persoane fizice

Există o concepție greșită conform căreia firmele deținute simplu, de persoane fizice (de exemplu, un SRL cu un singur asociat), nu ar trebui să depună această declarație. Fals. Obligația este valabilă inclusiv pentru firmele care au ca asociați doar persoane fizice. Legea nu face distincție în funcție de structura acționariatului în momentul stabilirii obligației generale de depunere la înființare sau modificare.

2. Firmele înființate înainte de 2019

Pentru societățile înmatriculate anterior intrării în vigoare a Legii nr. 129/2019, obligația depunerii se consideră a fi îndeplinită dacă acestea au depus cel puțin o declarație privind beneficiarul real de la momentul apariției legii și până în prezent. Dacă nu au intervenit modificări ulterioare, nu este necesară o nouă depunere.

Când se depune declarația? (Termene și condiții)

Aceasta este secțiunea unde au apărut cele mai multe modificări legislative în ultimii ani, scopul fiind simplificarea birocrației. Este esențial să rețineți că obligația generală de depunere anuală a fost eliminată pentru marea majoritate a firmelor din România, începând cu 1 ianuarie 2022 (conform Legii 315/2021).

În prezent, există trei momente cheie în viața unei firme când poate interveni această obligație:

1. La înmatriculare (Înființarea firmei)

Declarația privind beneficiarul real este un document obligatoriu în dosarul de înființare a unei noi societăți.

- Simplificare majoră: Dacă includeți datele de identificare ale beneficiarilor reali și modalitatea de exercitare a controlului direct în Actul Constitutiv la înființare, nu mai este necesară completarea și depunerea unei declarații separate de beneficiar real. Obligația se consideră îndeplinită prin însăși înregistrarea actului constitutiv.

- Dacă aceste date nu sunt detaliate în Actul Constitutiv, va trebui să depuneți formularul standard de declarație odată cu restul dosarului.

2. La modificare (Ocazional)

Aceasta este situația cea mai frecventă pentru firmele active. Aveți obligația de a depune o nouă declarație ori de câte ori intervine o modificare privind datele beneficiarului real.

- Ce se consideră modificare: Schimbarea structurii acționariatului (cineva vinde sau cumpără părți sociale și se schimbă controlul), schimbarea numelui/prenumelui beneficiarului (căsătorie/divorț), schimbarea domiciliului sau a cetățeniei, etc.

- Termen limită: Declarația actualizată trebuie depusă în termen de 15 zile de la data la care a intervenit modificarea.

3. Anual (Doar pentru cazuri de risc ridicat)

Așa cum am menționat, majoritatea SRL-urilor cu asociați români sau din UE NU mai depun declarația anuală.

Cine are totuși obligația depunerii anuale?

Doar persoanele juridice care au în structura acționariatului entități înmatriculate sau care au sediul fiscal în:

- Jurisdicții necooperante din punct de vedere fiscal;

- Jurisdicții cu grad înalt de risc de spălare a banilor sau de finanțare a terorismului;

- Jurisdicții aflate sub monitorizarea organismelor internaționale relevante.

Termen pentru aceste cazuri: Declarația se depune în termen de 15 zile de la aprobarea situațiilor financiare anuale.

Cum se completează și cum se transmite declarația la ONRC?

Procedura de depunere a devenit mult mai flexibilă în ultimii ani, permițând antreprenorilor să evite cozile de la ghișeu. În prezent, aveți la dispoziție mai multe variante legale pentru întocmirea și transmiterea documentului.

Forma documentului

Declarația poate fi întocmită într-una dintre următoarele forme, toate fiind acceptate de ONRC:

- Înscris sub semnătură privată: Varianta cea mai simplă. Completați formularul tip, îl semnați olograf (de mână) sau electronic și îl depuneți. Aceasta elimină necesitatea vizitei la notar.

- Formă electronică: Documentul semnat cu semnătură electronică calificată. Este metoda recomandată pentru rapiditate.

- Formă autentică sau atestată: Declarația dată în fața notarului public (autentificată) sau atestată de un avocat (dată certă).

- La ghișeu: Declarația poate fi dată și semnată direct în fața funcționarului ONRC, în momentul depunerii.

Canale de transmitere

După completarea și semnarea declarației, o puteți transmite către Oficiul Registrului Comerțului prin una dintre următoarele metode:

- Online: Prin portalul de servicii online al ONRC (secțiunea Servicii online RBR) sau prin e-mail semnat electronic. Această metodă necesită deținerea unei semnături electronice calificate.

- Prin poștă sau curier: Puteți trimite declarația în original (dacă e semnată de mână) sau copie legalizată, cu confirmare de primire.

- Fizic, la ghișeu: Personal sau prin reprezentant (împuternicit), la oficiul registrului comerțului de pe lângă tribunalul unde firma își are sediul social.

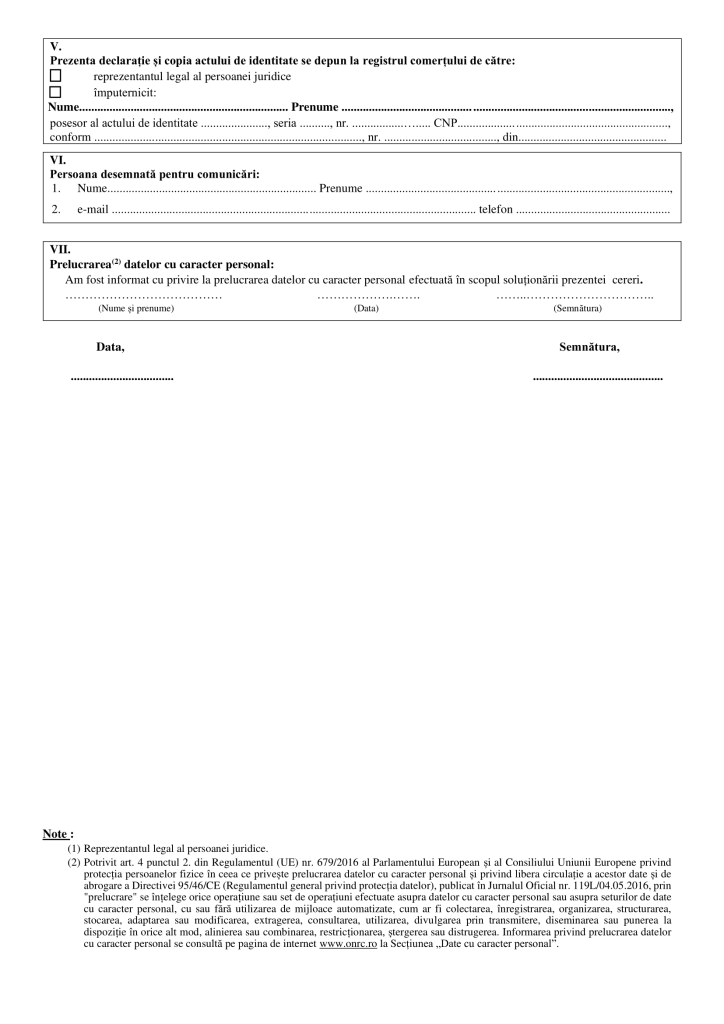

Ce documente trebuie să conțină dosarul?

Pentru ca cererea să fie procesată fără respingeri, asigurați-vă că atașați următoarele:

- Formularul cerere-declarație completat corect (se poate descărca de pe site-ul ONRC, secțiunea Formulare offline RBR).

- Actul de identitate al reprezentantului legal (copie) – buletinul administratorului care depune declarația.

- Copiile actelor de identitate ale beneficiarilor reali – buletinele asociaților/persoanelor care dețin peste 25% din firmă.

- Dovada calității de reprezentant (dacă este cazul) – împuternicire avocațială sau procură notarială, dacă depunerea nu se face personal de către administrator.

Sancțiuni și riscuri în caz de nedepunere

Ignorarea obligației de a declara beneficiarul real nu este doar o scăpare birocratică, ci o contravenție care poate avea consecințe severe asupra existenței firmei. Legiuitorul a prevăzut un mecanism de sancționare în două trepte: amendă contravențională și, în caz de persistență, dizolvarea societății.

1. Amenzi Contravenționale

Dacă nu depuneți declarația la termenele prevăzute (la modificare sau, după caz, anual), riscați următoarele amenzi, care se aplică reprezentantului legal sau entității:

- Pentru Firme (SRL, SA, etc.): Amenda este cuprinsă între 5.000 lei și 10.000 lei.

- Pentru Asociații și Fundații (ONG-uri): Amenda este cuprinsă între 200 lei și 2.500 lei.

Procesul verbal de constatare a contravenției se întocmește de către organele de control ale Ministerului Finanțelor Publice (ANAF) sau de către unitățile teritoriale ale ONPCSB.

2. Riscul de Dizolvare a Societății (Sancțiunea Supremă)

Amenda este doar primul pas. Dacă situația nu se remediază, legea prevede dizolvarea companiei, o măsură extremă menită să elimine din circuitul comercial firmele netransparente.

Mecanismul de dizolvare funcționează astfel:

- Dacă în termen de 30 de zile de la data aplicării amenzii contravenționale, reprezentantul persoanei juridice nu depune declarația privind beneficiarul real, tribunalul va putea fi sesizat pentru a pronunța dizolvarea societății.

- Sesizarea instanței poate fi făcută de către ONRC sau de către Oficiul Național de Prevenire și Combatere a Spălării Banilor.

Există o cale de salvare?

Da. Chiar și dacă s-a ajuns în instanță, legea oferă o ultimă șansă. Cauza de dizolvare poate fi înlăturată dacă depuneți declarația și remediați situația înainte de a se pune concluzii în fond în cadrul procesului. Cu alte cuvinte, dacă vă conformați rapid, puteți salva firma de la radiere, chiar și în al doisprezecelea ceas.

Transparența, noua normalitate în afaceri

Declarația de beneficiar real a evoluat de la o sarcină birocratică anuală și repetitivă la un mecanism de vigilență punctuală. Eliminarea obligației de depunere anuală pentru majoritatea firmelor a simplificat considerabil viața antreprenorilor, însă a crescut importanța reacției rapide la schimbări.

De reținut pe scurt:

- Nu mai depuneți anual (decât dacă aveți asociați din zone offshore/riscante).

- Aveți doar 15 zile la dispoziție să notificați ONRC dacă se schimbă ceva în firmă (asociați noi, schimbări de nume, de domiciliu).

- Amenda este mare (minim 5.000 lei), iar ignorarea ei duce la închiderea firmei.

În esență, atâta timp cât structura firmei dumneavoastră și datele personale ale asociaților rămân neschimbate, nu aveți nicio obligație suplimentară. Totuși, în momentul oricărei modificări, actualizarea datelor în Registrul Beneficiarilor Reali trebuie să fie o prioritate administrativă imediată pentru a asigura continuitatea și legalitatea afacerii.